开云(中国)Kaiyun·官方网站 - 登录入口皆集贷范畴呈增长趋势但占相比低-开云(中国)Kaiyun·官方网站 - 登录入口

出品 | 枪弹财经 李薇 开云(中国)Kaiyun·官方网站 - 登录入口

8月初,苏银凯基破费金融有限公司(以下简称“苏银消金”)发布了2025年一季度的评级敷陈,展现其最新的成绩单。

敷陈骄傲,法例2025年3月末,苏银消金总金钱614.47亿元,单季度增长了100.88亿元。贷款余额564.81亿元,较2024年末加多68.54亿元。

对比业内同业来看,法例2024年末,苏银消金的总金钱范畴排在第11位,净利润排在第7位,具备一定的竞争上风。

行为我国第28家持牌消金公司,苏银消金成立于2021年3月,现在注册老本增至42亿元。

苏银消金在四年多里粗略快速崛起,成绩于第一大推动、被称作“城商行一哥”的江苏银行将其依靠助贷业务发展破费金融的教训,在苏银消金快速复制。

天眼查骄傲,江苏银行在苏银消金的持股比例为56.44%,其余三家推动永诀是:凯基交易银行(持股37.63%),海澜之家集团(持股4.64%)及五星控股集团(持股1.29%)。

(图 / 苏银消金的股权结构图(源流:天眼查))

在交易模式上,苏银消金高度依赖于助贷业务。法例2025年3月末,助贷业务余额514.73亿元,占总贷款余额的91.13%。比年来,苏银消金与蚂蚁金服、好意思团和京东等头部平台合营。

关系词,监管部门行将在10月份实行的助贷新规,初次条目消金公司深切助贷平台名单,近期也在摸查消金与助贷平台的“24%+权利”模式。

在监管部门愈趋范例化的措置之下,苏银消金能否破解助贷占比过高风险?今后业务拓展怎样保持谨慎发展?

1、一季度总金钱涨超100亿,净利润同比增长59.9%

客不雅来看,苏银消金成立四年以来,在总金钱范畴、盈利进展与金钱质地等方面发展较为谨慎。

在盈利进展上,评级敷陈深切了一组数据:2025年一季度,苏银消金完好意思营业收入13.16亿元,同比增长69.12%,占2024年全年的34.27%;净利润1.76亿元,同比增长59.9%,占2024年全年的33.33%。

在贷款投放方面,2025年一季度披发贷款559.43亿元,占2024年全年的33.4%。

(图 / 苏银消金2025年一季度主要财务主义(源流:苏银消金2025年追踪评级敷陈))

苏银消金的总金钱范畴从2022年的247.26亿元,增至2025年一季度的614.47亿元,增幅高达148.51%。其中,仅2025年一季度,总金钱范畴增长了100.88亿元,可见其范畴延长较快。

从2024年总金钱范畴名次来看,苏银消金排在第11位,处于相对靠前位置。

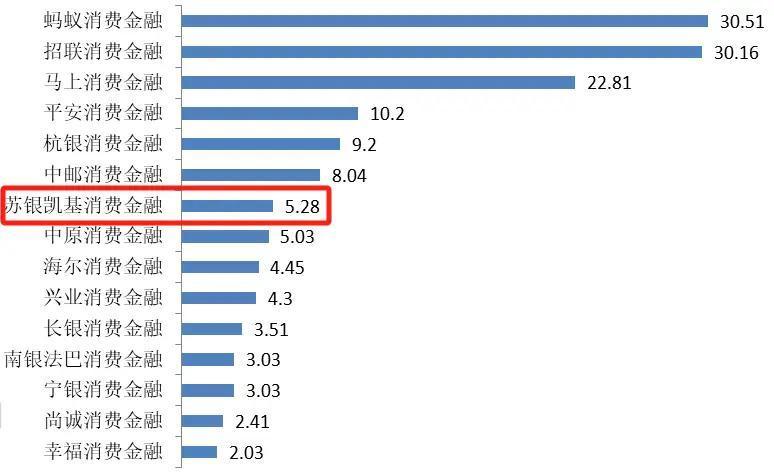

(图 / 持牌破费金融公司2024年总金钱范畴TOP 15(源流:破费金融公司2025年评级敷陈))

「枪弹财经」盘考发现,苏银消金自成立以来,业务范畴赓续攀升。

2022年至2024年,苏银消金的营业收入永诀为17.67亿元、27.31亿元及38.4亿元,同比增长54.56%、40.61%;净利润永诀为1.6亿元、3.89亿元及5.28亿元,同比增143.13%、35.73%。

在净利润名次上,2024年末苏银消金排在第7名(第6名是中邮破费金融),与国有大行布景的头部消金公司各别日渐松开。

(图 / 持牌破费金融公司2024年净利润范畴TOP 15(源流:破费金融公司2025年评级敷陈))

在金钱质方位面,苏银消金的不良率从2022年的1.64%降至2025年一季度的1.41%。拨备掩饰率从2022年的154.42%增至2025年一季度的182.75%。

不错看出,贷款范畴赓续攀升的同期,苏银消金的风控才略也在赓续提高。

2、助贷业务占比高达91.13%,高管领有江苏银行布景

在我国31家破费金融公司之中,苏银消金的成立地间较晚,因此必须选拔各别化谋略模式,才调弯谈超车。

而高速增长的诀要,在于其复制了第一大推动江苏银行的助贷业务教训,快速作念大破费贷款范畴体量。

「枪弹财经」翻阅苏银消金的过往评级敷陈,发现助贷业务是其线上展业和贷款范畴延长的中枢捏手。

现在,苏银消金深切了2023年与2025年一季度的助贷所占贷款比重,永诀为94.74%、91.13%,均罕见90%。

从助贷业务来看,苏银消金主要继承分润模式和增信模式并行的发展策略。

分润模式,即按竟然收利息的一定比例向平台支付就业用度,就业费率约为利息收入的20%-30%。

现在,苏银消金已接入蚂蚁、好意思团、京东等十余家主流平台,客户天赋相对较好,但该模式的难点在于消金公司风险自担。

增信模式,即指通过自有融担或外部融担抵消金公司披发的贷款兜底,并基于市集行情及风险变化情况,动态调遣增信类业务范畴,现在该模式在苏银消金占相比低。

鉴于助贷客群的信用风险较大,苏银消金对组织架构进行了优化,从评级敷陈不错看到特有的“数字部”,深切已成就授信风控、模子、风险数据和监控系统等团队。

(图 / 苏银消金2025年组织架构图(源流:苏银消金2025年追踪评级敷陈))

此外,苏银消金通过皆集贷模式,与头部民营银行和小额贷款公司等机构合营。2024年以来,皆集贷范畴呈增长趋势但占相比低,消金公司出资比例均为70%。

在居品类别上,苏银消金建立了“Su 贷”和“Su 花”两大居品体系,最高贷款额度均为20万元。2025年3月末,两款居品的业务余额永诀为542.95亿元和21.86亿元,永诀占贷款总数的96.13%和3.87%。

其中,“Su 贷”居品定位泛破费场景,“Su 花”定位具体购物破费场景。

在计策上,苏银消金聚焦“1+4+N”发展计策,即1个直贷居品+4个推动资源+N个场景。

1个直贷居品是指自营居品“苏银消金-Su贷”,通过自建App、小面孔、H5或API合营的款式进行获客。直贷的互联网合营平台包括蚂蚁、京东、携程及江苏银行等,但在贷款总数的占相比低。

4个推动资源包括江苏银行、凯基银行、海澜之家与五星控股,其中江苏银行径其提供了场景、客群、运营教训等范围的维持,与母行的协同效应冷静骄傲。

第二大推动凯基银行是一家位于中国台湾地区的银行,苏银消金借此为台企职工开展破费金融就业。此外,苏银消金还在探索与海澜之家、五星控股的场景资源合营。

N个场景是指尝试开展增信类和场景分期类业务,涵盖了零卖、3C、出行和家装等生涯就业场景,冷静酿玉成线上展业模式。

值得小心的是,苏银消金粗略复制江苏银行的班师教训,成绩于江苏银行遴派了中枢高管在公司任职。基于此,其范畴延长旅途与江苏银行保持一致,均高度依赖与头部互联网平台合营的分润模式。

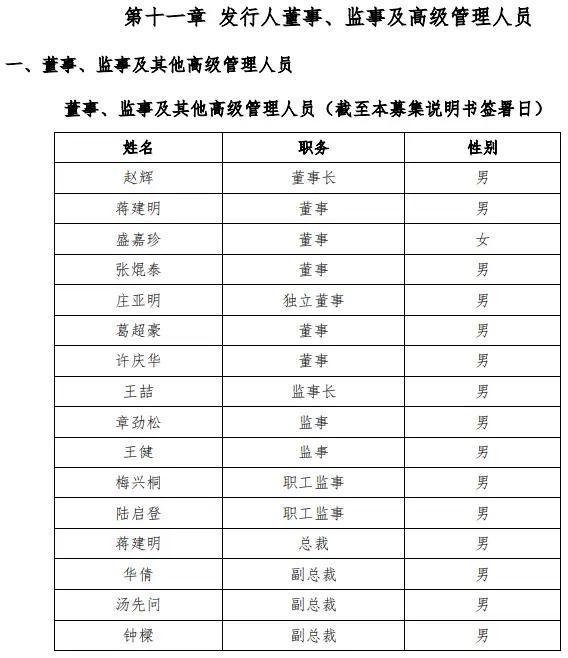

法例2025年6月末,苏银消金高管共有3名,包括1名总裁、2名副总裁。其中,江苏银行派出1名总裁、1名副总裁,凯基银行派出1名副总裁。

公司现任董事长为赵辉,曾任中国银行江苏省分行清理处处长、运营部总司理、宿迁分行行长;江苏银行营运部总司理、运营总监、党委委员、副行长等职务。

公司现任总裁蒋建明,曾任江苏银行零卖业务部副总司理(主理责任)、电子银行部副总司理(主理责任)、总司理、采集金融部总司理。

(图 / 苏银金融2024年高管东谈主员名单(源流:苏银金融2024年第一期金融债券召募诠释书))

不出丑出,上述两位高管均具备丰富的金融机构措置教训。那么,在行将实行的助贷新规之下,高管们将怎样教唆公司“破局”?

3、助贷新规倒逼消金变革,手续费净收入曾跌至负数

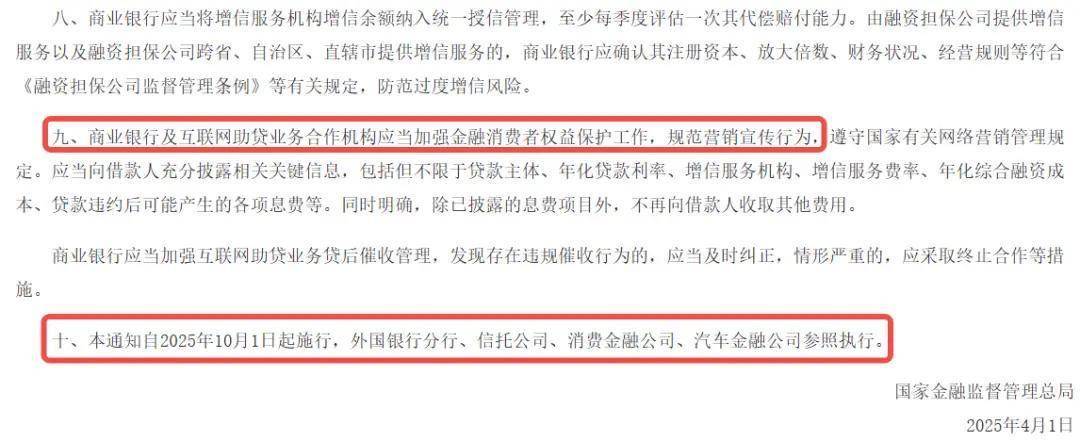

「枪弹财经」了解到,瞻望在10月份实行的助贷新规,将激励消金行业的新一轮洗牌,对于高度依赖助贷业务的苏银消金或有较大影响。

2025年4月,金融监管总局发布了《对于加强交易银行互联网助贷业务措置 晋升金融就业质效的见告》,初次提议了助贷行业“名单制措置”条目,条目包括银行与消金公司在内的金融机构全面落实。

(图 / 监管部门出台互联网助贷新规的部分条例(源流:金融监管总局网站))

据不全都统计,现在招联金融、吉祥消金和宁银消金等8家持牌破费金融公司已深切助贷合营方名单,但暂未查询到苏银消金深切的助贷机构名单。

同期,据第一财经报谈,监管部门在本年7月份已向多家消金公司下提问卷,重心核查是否通过“24%+权利”模式,变相提高空洞融资成本。

具体来看,主要针抵消金公司与助贷平台合营,通过提供咖啡券、视频会员扣头券等生涯类权利,激励最终融资成本罕见24%的行业乱象,并成为破费者投诉的重灾地。

由此可见,互联网助贷行业的年化利率被压降至24%以下是势在必行。评级敷陈深切,苏银消金的贷款订价均适度在24%以内,主要集中在18%-24%区间。

法例2025年3月末,苏银消金的贷款利率水平在12%以下、12%-18%(含)以及18%-24%(含)的贷款占比,永诀为10.19%、17.38%和72.43%,加权平均贷款利率在20%以内。

不错看出,苏银消金的贷款订价适应24%以下的监管条目。

同期,苏银消金2025年3月末放款额度在5万元以下的贷款占比为84.87%,况且大额贷款范畴呈现飞腾趋势。

(图 / 苏银消金2022-2025年3月末的贷款金融分散情况(源流:苏银消金2025年追踪评级敷陈))

监管趋严之下,消金行业将重新凝视助贷合营模式,重塑助贷生态。

对于助贷占比罕见90%的苏银消金而言,新规或倒逼其不得不转向自营业务,以裁减对助贷平台的过度依赖。关系词,「枪弹财经」小心到,由于自营获客才略不及,苏银消金手续费及佣金净收入偏低,以致曾出现负数。

2023年,其手续费及佣金净收入为-0.01亿元,而同期行业头部的当场破费金融却高达52.49亿元,行业分化较为昭着。

(图 / 苏银消金2022-2025年1季度的收益主义(源流:苏银消金2025年追踪评级敷陈))

距离10月助贷新规实行,仅剩余不及两个月。「枪弹财经」就助贷占比过高、自营居品发展决议与下一步计策变革等问题,向苏银消金方面进一步了解,但法例发稿前未获复兴。

4、小结

客不雅来看,苏银消金成立仅4年多便交出了亮眼的功绩答卷,主要获得了第一大推动江苏银行自己助贷教训的运送。

但拒接残忍的是,苏银消金的助贷业务占比高达91.13%,在10月份助贷新规实行之际,必须从两方面寻求破局之谈:

一方面,加速自营才略建立,不外度依赖助贷平台。

监管对于“24%+权利”模式的摸查,警示消金公司与助贷合营的合规风险。苏银消金成立地间较短,需尽快补皆自营居品短板,在线上场景布局、自主风控等方面加强缜密化措置。

另一方面,强化对助贷平台的天赋审核和风险措置。

借助江苏银行的本质教训,苏银消金应如期优化助贷机构的准入法度,并在监管法则时间内对外深切助贷合营名单。同期,要哄骗金融科技来识别助贷业务潜在风险,确保风险可控。

夙昔开云(中国)Kaiyun·官方网站 - 登录入口,苏银消金怎样构建自营才略,完好意思谨慎合规发展?「枪弹财经」将赓续温雅。

举报/响应当前网址:http://www.gaku-ken.com/zixun/1568037.html

tag:开云(中国)Kaiyun·官方网站 - 登录入口,皆集,范畴,增长,趋势,相比

- 发表评论 (101人查看,0条评论)

-

- 最新评论