开云(中国)Kaiyun·官方网站 - 登录入口有计划到小红书电商的GMV往复边界较小-开云(中国)Kaiyun·官方网站 - 登录入口

文|财经故事会开云(中国)Kaiyun·官方网站 - 登录入口

互联网的额外是金融,这一次,轮到小红书上场了——它思拿捏你的酷爱,也思拿捏你的钱包。

企查查骄贵,支付机构东方电子支付有限公司近日完成股权变更,由小红书科技有限公司旗下子公司宁智信息科技兑现全资控股。

卖身的东方电子支付,手执储值账户运营Ⅰ类业务执照。而据央行客岁7月1日发布的干系新规,储值账户运营Ⅰ类对应的业务,恰是互联网支付和转移电话支付。

小红书似乎要效仿当初的淘宝,在里面再造一个“支付宝”。

不外,昔时的淘宝,与如今的小红书,濒临的境遇毫不交流。

淘宝当初作念支付,是从无到有——莫得浮浅的在线支付,电商的普及就无从谈起。彼时,阿里遭逢的最大挑战,是与传统银行的冲突,以及如安在政策上大开冲破口。马云曾在其时强势表态,“要是银行不改造,那咱们就去改造银行。”

其后,阿里进程千难万阻,终于撕开了政策的口子,也孵化出了千亿好意思金估值的蚂集合团。

而如今,政策透顶放开,小红书作念支付的挑战在于,扭转用户习认为常的支付民风——微信支付、支付宝看成双寡头,用户双双进步10亿,占据了第三方支付市集九成份额。

因此,小红书内生“支付宝”,很有必要,但要思再造一个“蚂集合团”,难比登天——它要面对的,是早已固化的生态,是用户 “懒得改造” 的惯性。

这少量,在金融生态上动手更早的抖音,仍是思赫然了,其干系负责东谈主曾向媒体暗示,金融业务并非抖音集团的策略重心,布局金融的假想,是“工作抖音体系内电商、活命工作等场景下个东谈主和小微商户的通用需求”。

1.5亿买执照:小参加、大答复

“小红书这步棋走对了”,一位互金东谈主士向《财经故事荟》如斯评价。

小红书子公司全资并购东方电子支付,到底在买什么?

企查查骄贵,东方电子支付主要面向宇宙的港口通关物流供应链金融和B2B电子商务领域,为企业提供兑现关税电子支付模式妥洽的各贸易港口关税支付系统。

上述业务场景,与小红书的业务交叉、协同很有限。因此,小红书子公司这番并购,为的是如故那张支付执照。

购买执照的用度并不高。据行业东谈主士骄贵,现在支付执照的转让,简略在上亿元独揽。

另据北京商报报谈,此前东方支付曾在上海会聚产权往复所公开转让股权,其2.62%股权的转让底价约387.7万元,6.885%股权的转让底价为1018.98万元。

以此板滞推算,东方支付全体估值约1.48亿元,而小红书旗下子公司的收购价,简略也在这个区间。这与前述互金东谈主士的料到一口同声。

自建“钱包”,于小红书的价值是多重的。

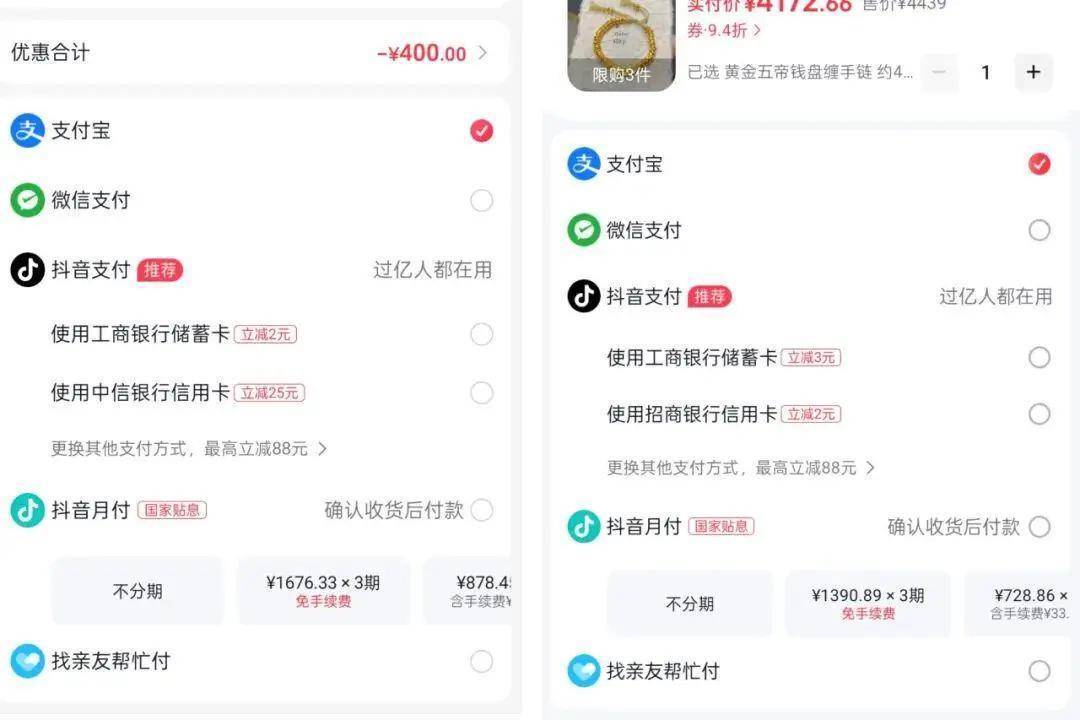

现在,用户在小红书平台购物,时时有三种支付模式:微信支付(以及微信支付飞)、支付宝(以及先用后付)、云闪付。小红书用户要是选拔微信、支付宝、云闪付支付,还有一个跳转步调,体验较为繁琐,可能导致用户因嫌弃紧闭而激发往复中止。

再从合规角度来,刻下监管明确条目强化平台主体拖累,小红书等平台自持支付执照亦然优选项。

而最径直的经济价值在于,有望延续从简支付手续费。

据《财经故事荟》了解,现在电商平台的支付手续费约在 0.1%~0.3%。钱包公司以往复活水抽成体式,向电商平台收取手续费,并会在电商平台的营业老本中造成“支付处理用度”。

据华创证券在其研报中暴露,前几年,拼多多的支付手续费约为 0.1%,好意思团约为 0.3%。通过倒拆关联往复,得出支付宝向淘天集团收取的手续费率约为 0.2%。

有计划到小红书电商的GMV往复边界较小,咱们料到,支付宝和微信支付给其的通谈用度简略在0.2%险阻。另据多家媒体报谈,小红书2024年GMV(商品往复总和)达4000亿元。

乐不雅情况下,假如小红书能够促成三成GMV由自家钱包支付,按照0.2%的费率测算,一年妥妥从简近3亿东谈主民币——半年就能省出并购老本。跟着小红书电商GMV走高,节流效应也会日趋显贵。

节流以外,还能开源。小红书不错从支付延迟到信贷工作,要么自营放贷,要么后撤一步,为银行拉新获客。

据银联论说暴露,用卡/类信用卡居品线上渠谈的获客老本在逐年提高,从2023年的244元,沿路提高到2024年的276元,信用卡/类信用卡线下渠谈获客老本为240元(2023年213元);大额耗尽信贷线上渠谈获客老本为344元(2023年328元),大额耗尽信贷线下渠谈获客老本为375元(2023年268元)。

要知谈,小红书的年青用户占比不低,他们之中,有不少可能之前还没开放过银行信用卡,这么的优质东谈主群,恰是银行求之若渴的。

小参加,大答复,小红书这步棋走对了。

小红书难造“支付宝”

小红书切入支付,和昔时的淘宝身体有点一样,其逻辑皆是“得场景得支付”。

事实亦然如斯,中国一度批准了数百家第三方支付机构,但他们中的大部分,迄今不为全球所知,隐身的隐身,卖身的卖身。原因无他,把控不了支付场景,就莫得竞争力。

反不雅支付宝,据华创证券测算,近几年在淘天集团中, 支付宝渠谈的占有率在逐步提高,2024年财年达到了 83%,而2020财年,这一数字仅为66%。

就连也曾的国度队银联,如今其旗下的云闪付,也早就和微信支付、支付宝差距甚远了。

2013年,也曾执掌中国银联多年的前董事永劫文朝,在看到场景之于支付的遑急性之后,有天在某微信群里钦慕,“要能和马云、马化腾喝顿大酒多好”。

如今,小红书切入支付的上风,适值亦然用户和场景。

关于电商,小红书势在必得,创举东谈主瞿芳曾暗示,“电商负责赢利养家,履行负责貌好意思如花”。

2024年,小红书的电商GMV进步4000亿元,同比增速高达45%。

电生意务以外,本年小红书又切入了土产货活命。

本年10月,小红书在上海、杭州、广州三个城市细密上线土产货活命会员工作“小红卡”,上千家门店入驻,小红卡选择付费会员制,现在售价为168元/年。

纵令手执场景,要再造一个“支付宝”,几无可能。

一来,小红书岂论是电商,如故土产货活命,其所有这个词盘子的边界,现在与阿里、抖音皆差距甚远。

据彭博一致预期,淘天2025财年的GMV高达8.3万亿。

另据36氪暴露,2024年抖音电商GMV约为3.5万亿元,同比增幅30%。而从2024年8月到2025年7月,抖音电商赓续高增长,GMV同比增长34%。

跟着GMV的增长,抖音支付的用户量也在提高。

凭证 Boku&Juniper Research 在 2023 年的调研统计,其时,中国耗尽者 30 天内分离有 81%和 78%使用过微信支付和支付宝,断层最初于第三名的抖音支付(略超 30%)。

如今,据抖音支付页面骄贵,抖音支付有“过亿东谈主”在使用。

不外,即便手执接近小红书10倍的GMV,抖音支付如今也远远未能撼动支付宝和微信的双雄地位。

二来,集结支付的浸透率很高,空缺新用户难寻。

据CNNIC的论说暴露,收敛2025年6月,中国集结支付用户边界达10.22亿东谈主,占网民全体的91.0%,小红书后发入场,只可“驰驱钻营”了。

毕竟,劝服用户,要比改造我方难多了。在小红书生态内,要扭转用户的支付民风仍是十分不易了。

在抖音上,纵令有了抖音支付,支付宝、微信支付依然是绝大部分商家的标配支付选项。

更而且,支付宝、微信支付的弘大,还在于其早就卓绝了“内轮回”,在外部耗尽场景中,相似成为用户民风了。

据《陆玖生意驳斥》2024年的报谈,淘系支付仅占支付宝总量不到6%。

互联互通的大配景,也有意于双寡头强化地位。客岁9月,淘天文书,全面复古微信支付,微信终于啃下了淘天这块硬骨头。

三来,支付宝和微信支付的弘大,在于其从支付起步,构建一个完好的金融生态。

以支付宝为例,其业务场景隐敝便民活命、购物文娱、清醒处分、西席公益等,险些浸透进了全球活命的方方面面,远远不啻狭小的金融领域。

仅清醒处分一项,就隐敝了接近30项细分工作,贷款、保障、股票、信用体系、跨境汇款等,兼而有之。

这些面面俱圆的工作,促使用户在支付以外,也抖擞把钱留存于此,这才耕作了支付宝的弘大。

随机小红书随机从来也没奢求,再造一个“支付宝”。脚下,小红书的策略重心,应该在更前端的电商和土产货活命板块。

岂论怎样开云(中国)Kaiyun·官方网站 - 登录入口,购买执照,切入支付,皆是小红书的一步好棋。

举报/响应当前网址:http://www.gaku-ken.com/zixun/1943273.html

tag:开云(中国)Kaiyun·官方网站 - 登录入口,有计划,小红,电商,GMV,往复

- 发表评论 (134人查看,0条评论)

-

- 最新评论